देश के एमएसएमई वाणिज्यिक ऋण पोर्टफोलियो में सालाना आधार पर 13% की वृद्धि, जबकि कुल चूक दर घटकर पांच साल के निचले स्तर पर

• मार्च 2025 के अंत तक कुल एमएसएमई वाणिज्यिक क्रेडिट एक्सपोजर ₹35 लाख करोड़ तक पहुँच गया, जो मार्च 2024 के अंत में ₹31 लाख करोड़ था।

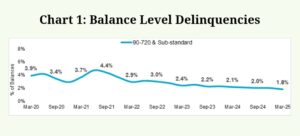

• गंभीर बकाया दर (90 से 720 दिन तक बकाया) घटकर 1.8% रह गई, जो पिछले पाँच वर्षों में सबसे कम है।

• कुल नए ऋण वितरणों में न्यू-टू-क्रेडिट (पहली बार ऋण लेने वाले) एमएसएमई की हिस्सेदारी मजबूत, 47% पर।,

पुणे भारत : भारत के सूक्ष्म, लघु और मध्यम उद्यम (एमएसएमई) क्षेत्र के वाणिज्यिक क्रेडिट पोर्टफोलियो में वर्ष-दर-वर्ष (YoY) 13% की वृद्धि दर्ज की गई, जिससे कुल क्रेडिट एक्सपोजर 31 मार्च 2025 तक ₹35.2 लाख करोड़ तक पहुँच गया। यह प्रवृत्ति मुख्य रूप से मौजूदा उधारकर्ताओं को ऋण आपूर्ति में वृद्धि के कारण देखने को मिली, ऐसा ट्रांसयूनियन सिबिल और सिडबी की मई 2025 की MSME पल्स रिपोर्ट में कहा गया है। एमएसएमई क्षेत्र में वे उधारकर्ता शामिल हैं जिनका क्रेडिट एक्सपोजर ₹50 करोड़ तक होता है।

समग्र ऋण पोर्टफोलियो में वृद्धि के साथ-साथ बैलेंस-लेवल गंभीर चूक (90 से 720 दिन की बकाया राशि (डीपीडी) के रूप में मापी गई और ‘सब-स्टैंडर्ड’ के रूप में रिपोर्ट की गई) में सुधार हुआ, जो कि पिछले पाँच वर्षों में सबसे निचला स्तर है।

क्रेडिट प्रदर्शन मजबूत बना हुआ है, बैलेंस-लेवल डिलिंक्वेंसी में गिरावट दर्ज

कुल एमएसएमई बैलेंस-लेवल डिलिंक्वेंसी मार्च 2025 में घटकर 1.8% हो गई, जो मार्च 2024 में 2.1% थी — यानी 35 बेसिस प्वाइंट की गिरावट। इस सुधार का प्रमुख कारण ₹50 लाख से ₹50 करोड़ के एक्सपोजर वाले उधारकर्ता वर्ग में सुधार रहा।

हालांकि, ₹10 लाख तक के एक्सपोजर वाले उधारकर्ता वर्ग में डिलिंक्वेंसी में हल्की वृद्धि देखी गई, जो मार्च 2024 में 5.1% थी और मार्च 2025 में बढ़कर 5.8% हो गई। इसी तरह, ₹10 लाख से ₹50 लाख तक के एक्सपोजर वाले उधारकर्ताओं की श्रेणी में भी डिलिंक्वेंसी स्तर थोड़ा बढ़कर 2.9% हो गया, जो मार्च 2024 में 2.8% था।

एमएसएमई क्रेडिट ग्रोथ की गति बनी हुई है मजबूत

वाणिज्यिक क्रेडिट की मांग, जिसे पूछताछों (enquiries) की संख्या के आधार पर मापा जाता है, मार्च 2025 में समाप्त तिमाही में वर्ष-दर-वर्ष (YoY) 11% बढ़ी। वाणिज्यिक क्रेडिट की आपूर्ति (मूल्य के अनुसार) वित्त वर्ष 2024-25 में 3% YoY बढ़ी। हालांकि, जनवरी से मार्च 2025 की तिमाही में क्रेडिट की आपूर्ति में 11% की गिरावट देखी गई, जिसका संभावित कारण बाहरी चुनौतियों के कारण उधारदाताओं की बढ़ती चिंताएँ रही।

इस ऋण वितरण में सुस्ती के बावजूद, नई नकद क्रेडिट सुविधाओं के माध्यम से दिया गया ऋण मजबूत बना रहा और इसी तिमाही में इसमें 7% YoY वृद्धि दर्ज की गई। मार्च 2025 तक कुल नए ऋण वितरणों में न्यू-टू-क्रेडिट (NTC) एमएसएमई उधारकर्ताओं की हिस्सेदारी 47% बनी रही, हालांकि यह एक साल पहले 51% थी।

मार्च 2025 में समाप्त तिमाही के दौरान सार्वजनिक क्षेत्र के बैंकों ने 60% न्यू-टू-क्रेडिट ऋण वितरण किए। व्यापार क्षेत्र ने न्यू-टू-क्रेडिट उधारकर्ताओं में सबसे अधिक योगदान दिया, जो 53% रहा। वहीं, विनिर्माण क्षेत्र (manufacturing sector) में न्यू-टू-क्रेडिट उधारकर्ताओं की संख्या में वाणिज्यिक ऋण प्राप्त करने के मामले में सबसे अधिक 70% की YoY वृद्धि दर्ज की गई।

उत्पादन क्षेत्र का ऋण वितरण मूल्य में बड़ा हिस्सा, लेकिन हिस्सेदारी में गिरावट जारी

मार्च 2025 में समाप्त तिमाही के दौरान, उत्पादन (मैन्युफैक्चरिंग) क्षेत्र ने कुल नए ऋण वितरणों की संख्या में केवल 23% योगदान दिया, फिर भी वितरण मूल्य के लिहाज से इसकी हिस्सेदारी 34% रही। हालांकि, पिछले दो वर्षों में मैन्युफैक्चरिंग सेक्टर को दिए गए ऋण का यह अनुपात लगातार घटा है और यह प्रवृत्ति पेशेवर सेवाओं, अन्य सेवाओं व अन्य क्षेत्रों की ओर स्थानांतरित हो गई है। इन क्षेत्रों ने अब कुल नए ऋण वितरणों के मूल्य में 36% का योगदान दिया है — जो पिछले चार वर्षों में पाँच प्रतिशत अंकों की वृद्धि दर्शाता है।

राज्यवार बात करें तो महाराष्ट्र, गुजरात, तमिलनाडु, उत्तर प्रदेश और दिल्ली ने वाणिज्यिक ऋण वितरण में अपना दबदबा बनाए रखा, और मार्च 2025 में समाप्त तिमाही के दौरान कुल ऋण वितरण मूल्य का 48% हिस्सा इन राज्यों से आया। जहाँ